【壓縮機網(wǎng)】引言

2020年,因突如其來的新冠疫情與跌宕起伏的經(jīng)濟與貿(mào)易大勢,注定將被歷史深刻銘記。在這浩蕩的時代潮流中,壓縮機行業(yè)作為工業(yè)經(jīng)濟的深度參與者被裹挾其中,從停工停產(chǎn)、復(fù)工復(fù)產(chǎn),到無油產(chǎn)品需求爆發(fā)、行情持續(xù)火熱,再到原材料暴漲、業(yè)績超預(yù)期收尾,企業(yè)經(jīng)歷了既驚險刺激,又收獲滿滿的一年。如過山車般起伏的市場環(huán)境中的壓縮機行業(yè)競爭格局不斷被刷新,新需求、新技術(shù)、新產(chǎn)品、新模式、新思路和新人層出不窮,市場熱點不斷轉(zhuǎn)換,復(fù)雜多變的表象下隱藏著行業(yè)的未來與方向。

為此,壓縮機網(wǎng)/《壓縮機》雜志通過在線問卷的形式,深入調(diào)研行業(yè)發(fā)展數(shù)據(jù),希望能為企業(yè)2021年的決策與規(guī)劃,提供一些數(shù)據(jù)與理論參考。

本次調(diào)研問卷總瀏覽量14261次,回收有效答卷5847份,回收率41%。因本次問卷中設(shè)置有多選題,因此選項數(shù)值總和可能大于100。

本文即為對本次調(diào)研統(tǒng)計數(shù)據(jù)的解讀,希望對大家有所幫助!

注意:本報告建立在公開調(diào)研基礎(chǔ)之上,因問卷問題選取、答案設(shè)置、答題人屬性比例等客觀因素的存在,可能會導(dǎo)致樣本偏差,出現(xiàn)數(shù)據(jù)分析誤讀,因此本報告不保證與市場和各企業(yè)匯總的數(shù)據(jù)完全一致,僅供行業(yè)參考之用!

調(diào)研對象屬性分析

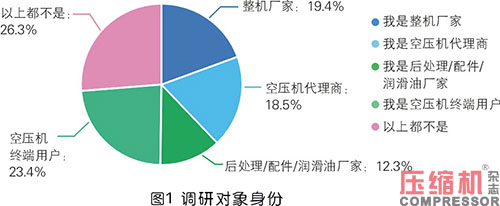

本次調(diào)研中,有19.4%的人來自壓縮機整機廠家,有18.5%的人是空壓機代理商,23.4%的人是終端用戶,12.3%的人屬于后處理、配件、潤滑油廠家,另有26.3%的參與者來自其他行業(yè)群體,主要由空壓機配件與潤滑油代理商、節(jié)能服務(wù)公司、科研院所、外貿(mào)商業(yè)機構(gòu)、展會展覽服務(wù)行業(yè)等人士組成。

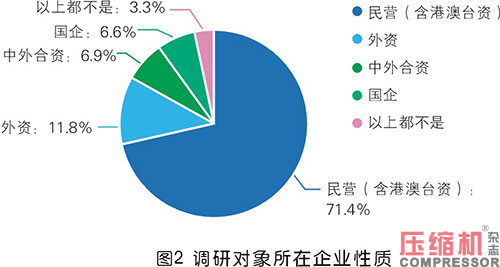

本次調(diào)研對象所在公司以民營企業(yè)(含港澳臺資)為絕對主力,占71.4%,外資企業(yè)占11.8%,國企與中外合資企業(yè)分別占6.6%、6.9%的比例。被調(diào)研者所在區(qū)域中,排名前五的省份(直轄市)依次為廣東、江蘇、上海、浙江與山東,比例分別為19%、12%、9%、8%、7%,共占所有被調(diào)研者的55%。

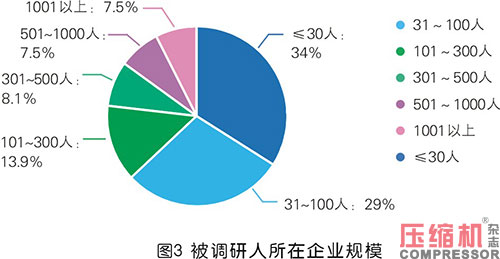

調(diào)研顯示,我國壓縮機行業(yè)相關(guān)企業(yè)以100人以下的小微企業(yè)為主,占62.9%,而其中更是以30人以下的微型企業(yè)最多,占34%。500人以上的中大型企業(yè)僅有15%。

本次調(diào)研對象所在公司以民營企業(yè)(含港澳臺資)為絕對主力,占71.4%,外資企業(yè)占11.8%,國企與中外合資企業(yè)分別占6.6%、6.9%的比例。被調(diào)研者所在區(qū)域中,排名前五的省份(直轄市)依次為廣東、江蘇、上海、浙江與山東,比例分別為19%、12%、9%、8%、7%,共占所有被調(diào)研者的55%。

調(diào)研顯示,我國壓縮機行業(yè)相關(guān)企業(yè)以100人以下的小微企業(yè)為主,占62.9%,而其中更是以30人以下的微型企業(yè)最多,占34%。500人以上的中大型企業(yè)僅有15%。

數(shù)據(jù)分析

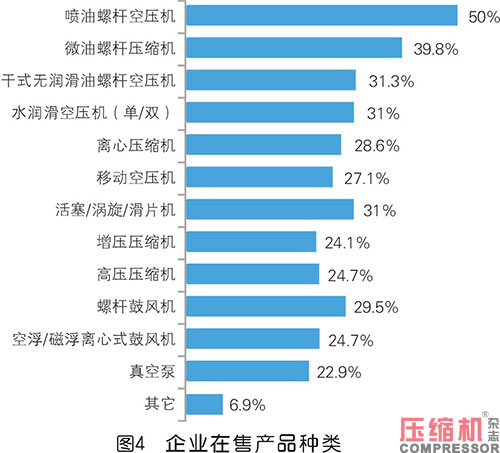

數(shù)據(jù)顯示,企業(yè)在售產(chǎn)品中最多的是噴油螺桿空壓機,在所有列舉的產(chǎn)品類型中,真空泵最少,但仍有22.9%的人表示自家企業(yè)有銷售真空泵。這說明,壓縮機行業(yè)跨界真空領(lǐng)域已是一種十分普遍的拓展產(chǎn)品線的做法。在去年11月初舉行的上海國際壓縮機展覽會上,屢見不鮮的真空泵展品,即證明了這一點。

另外,行業(yè)較為關(guān)注的干式無油螺桿機與水潤滑無油單/雙螺桿空壓機有齊頭并進之勢,離心式壓縮機也有較高的出場幾率。一方面是由于行業(yè)技術(shù)不斷積累,民營壓縮機企業(yè)在向高端市場進發(fā);另一方面,近幾年隨著微電子產(chǎn)業(yè)、醫(yī)療健康產(chǎn)業(yè)大力發(fā)展,以及綠色環(huán)保觀念深入人心和各行業(yè)標(biāo)準(zhǔn)的提升,尤其是去年在新冠疫情的影響下,市場對無油壓縮空氣的需求快速增長,帶動各壓縮機廠家向無油空氣產(chǎn)品領(lǐng)域發(fā)起集體沖鋒,無油水潤滑產(chǎn)品發(fā)展速度陡增。

數(shù)據(jù)分析

數(shù)據(jù)顯示,企業(yè)在售產(chǎn)品中最多的是噴油螺桿空壓機,在所有列舉的產(chǎn)品類型中,真空泵最少,但仍有22.9%的人表示自家企業(yè)有銷售真空泵。這說明,壓縮機行業(yè)跨界真空領(lǐng)域已是一種十分普遍的拓展產(chǎn)品線的做法。在去年11月初舉行的上海國際壓縮機展覽會上,屢見不鮮的真空泵展品,即證明了這一點。

另外,行業(yè)較為關(guān)注的干式無油螺桿機與水潤滑無油單/雙螺桿空壓機有齊頭并進之勢,離心式壓縮機也有較高的出場幾率。一方面是由于行業(yè)技術(shù)不斷積累,民營壓縮機企業(yè)在向高端市場進發(fā);另一方面,近幾年隨著微電子產(chǎn)業(yè)、醫(yī)療健康產(chǎn)業(yè)大力發(fā)展,以及綠色環(huán)保觀念深入人心和各行業(yè)標(biāo)準(zhǔn)的提升,尤其是去年在新冠疫情的影響下,市場對無油壓縮空氣的需求快速增長,帶動各壓縮機廠家向無油空氣產(chǎn)品領(lǐng)域發(fā)起集體沖鋒,無油水潤滑產(chǎn)品發(fā)展速度陡增。

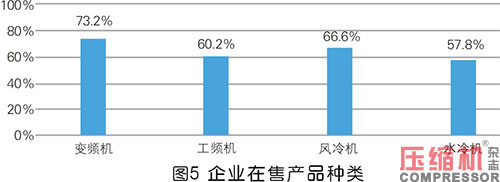

從空壓機的供電頻率和冷卻方式來看,變頻機受歡迎程度已超出工頻機13%。事實上,工頻機的實際需求量并不比變頻機小,但與變頻機相比,工頻機性能參數(shù)與價格的對應(yīng)關(guān)系更加透明,也不像變頻機那樣在能效上有很多“文章”可做,因此變頻機在市場上的推薦量、曝光率更高,企業(yè)研發(fā)的款型也更多。而在售產(chǎn)品中水冷機比例稍低,原因主要在于水冷機更適合中大型機組配置,需求較少,而大機型在有些壓縮機生產(chǎn)廠家也沒有,或不是主力產(chǎn)品。

目前,在售噴油螺桿空壓機排氣量以1~10m3為主,占62.5%,排氣量10~40m3的產(chǎn)品占50.5%,居第二位。

從空壓機的供電頻率和冷卻方式來看,變頻機受歡迎程度已超出工頻機13%。事實上,工頻機的實際需求量并不比變頻機小,但與變頻機相比,工頻機性能參數(shù)與價格的對應(yīng)關(guān)系更加透明,也不像變頻機那樣在能效上有很多“文章”可做,因此變頻機在市場上的推薦量、曝光率更高,企業(yè)研發(fā)的款型也更多。而在售產(chǎn)品中水冷機比例稍低,原因主要在于水冷機更適合中大型機組配置,需求較少,而大機型在有些壓縮機生產(chǎn)廠家也沒有,或不是主力產(chǎn)品。

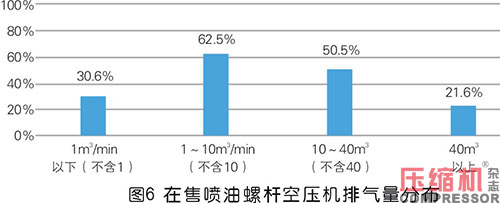

目前,在售噴油螺桿空壓機排氣量以1~10m3為主,占62.5%,排氣量10~40m3的產(chǎn)品占50.5%,居第二位。

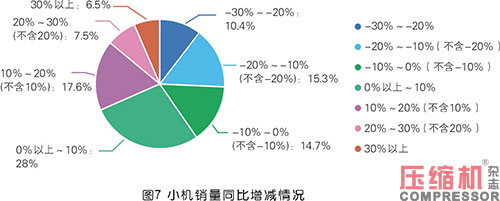

調(diào)研數(shù)據(jù)顯示,59.6%的人認(rèn)為2020年22~75kW(含75kW)的小機銷量會比2019年有所增長,其中認(rèn)為有10%以內(nèi)增長的人占28%,選擇增長10%~20%(不含10%)的人占17.6%,其余40.4%的人則表示小機銷量相比2019年呈下滑趨勢。

調(diào)研數(shù)據(jù)顯示,59.6%的人認(rèn)為2020年22~75kW(含75kW)的小機銷量會比2019年有所增長,其中認(rèn)為有10%以內(nèi)增長的人占28%,選擇增長10%~20%(不含10%)的人占17.6%,其余40.4%的人則表示小機銷量相比2019年呈下滑趨勢。

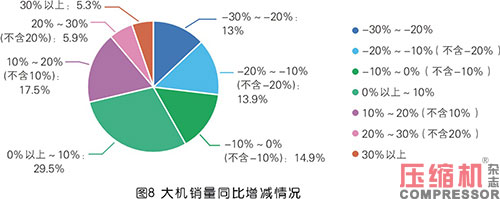

2020年,共有58.2%的人認(rèn)為大機(90kW及以上)銷量有所增長,認(rèn)為有10%以內(nèi)增長的人占23.4%。

2020年,共有58.2%的人認(rèn)為大機(90kW及以上)銷量有所增長,認(rèn)為有10%以內(nèi)增長的人占23.4%。

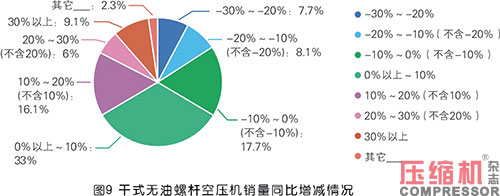

問卷統(tǒng)計顯示,66.5%的人認(rèn)為2020年干式無油螺桿空壓機銷量同比有所增長,增長集中在10%以內(nèi)。其余33.5%的人認(rèn)為2020年無油機銷量有所下滑。

問卷統(tǒng)計顯示,66.5%的人認(rèn)為2020年干式無油螺桿空壓機銷量同比有所增長,增長集中在10%以內(nèi)。其余33.5%的人認(rèn)為2020年無油機銷量有所下滑。

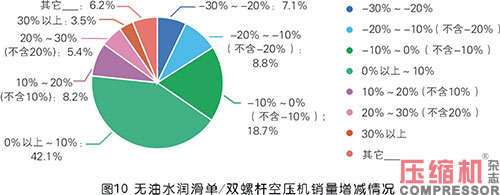

問卷統(tǒng)計數(shù)據(jù)顯示,認(rèn)為2020年無油水潤滑單/雙螺桿空壓機銷量同比增長的人占65.4%,而認(rèn)為銷量同比下降的人則占34.6%。其中,認(rèn)為銷量有10%以內(nèi)增長的人數(shù)占比最多,占42.1%。

問卷統(tǒng)計數(shù)據(jù)顯示,認(rèn)為2020年無油水潤滑單/雙螺桿空壓機銷量同比增長的人占65.4%,而認(rèn)為銷量同比下降的人則占34.6%。其中,認(rèn)為銷量有10%以內(nèi)增長的人數(shù)占比最多,占42.1%。

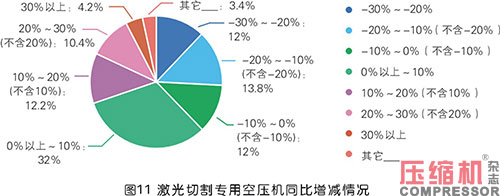

調(diào)研問卷顯示,62.2%的人認(rèn)為2020年激光切割空壓機有所增長,其中認(rèn)為有10%以內(nèi)增長的人占比最高,占32%;認(rèn)為有10%~20%增長的人數(shù)占比為12.2%。另有37.8%的人認(rèn)為銷量同比下降了。

調(diào)研問卷顯示,62.2%的人認(rèn)為2020年激光切割空壓機有所增長,其中認(rèn)為有10%以內(nèi)增長的人占比最高,占32%;認(rèn)為有10%~20%增長的人數(shù)占比為12.2%。另有37.8%的人認(rèn)為銷量同比下降了。

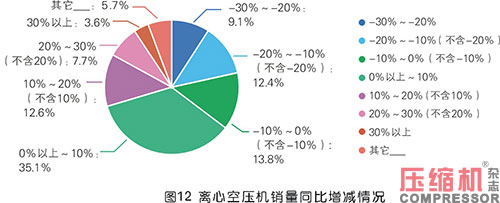

問卷數(shù)據(jù)顯示,64.7%的被調(diào)研者認(rèn)為公司離心空壓機銷量同比有所增長,其中以10%以內(nèi)的增長為主,認(rèn)為增長了10%~20%的次之。另有35.3%的人認(rèn)為離心機銷量同比下降了。綜合業(yè)內(nèi)離心壓縮機企業(yè)反饋來看,2020年整個行業(yè)有10%以內(nèi)的增長較為接近實際情況。

問卷數(shù)據(jù)顯示,64.7%的被調(diào)研者認(rèn)為公司離心空壓機銷量同比有所增長,其中以10%以內(nèi)的增長為主,認(rèn)為增長了10%~20%的次之。另有35.3%的人認(rèn)為離心機銷量同比下降了。綜合業(yè)內(nèi)離心壓縮機企業(yè)反饋來看,2020年整個行業(yè)有10%以內(nèi)的增長較為接近實際情況。

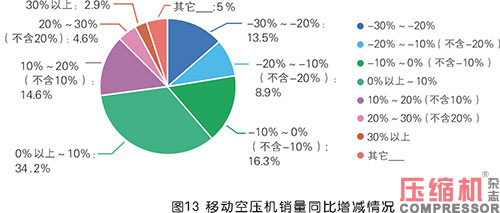

2020年移動機的銷售情況與離心壓縮機類似。其中,認(rèn)為移動機銷量同比增長的,以10%以內(nèi)的小幅增長為主。主要原因在于,一方面2020年是“十三五”規(guī)劃最后一年,移動機主要的應(yīng)用市場——交通基建已到收尾階段,而為“十四五”準(zhǔn)備的項目以及為了應(yīng)對疫情而上馬的基建項目需求,并未能在2020年僅有的時間里完全釋放。因此,預(yù)計2021年將是移動機市場更加繁榮的一年。

2020年移動機的銷售情況與離心壓縮機類似。其中,認(rèn)為移動機銷量同比增長的,以10%以內(nèi)的小幅增長為主。主要原因在于,一方面2020年是“十三五”規(guī)劃最后一年,移動機主要的應(yīng)用市場——交通基建已到收尾階段,而為“十四五”準(zhǔn)備的項目以及為了應(yīng)對疫情而上馬的基建項目需求,并未能在2020年僅有的時間里完全釋放。因此,預(yù)計2021年將是移動機市場更加繁榮的一年。

統(tǒng)計顯示,2020年壓縮機銷售增長比較強勁的行業(yè)主要有環(huán)保、機械制造、醫(yī)藥、食品、紡織、電子制造以及化工行業(yè)。萎縮程度較大的有煤炭、水泥、鋼鐵行業(yè)。從統(tǒng)計結(jié)果看,銷售增長強勁的行業(yè)主要與疫情防控相關(guān),而萎縮程度較大的行業(yè)與國家近年來嚴(yán)控的產(chǎn)能置換、供給側(cè)改革有關(guān)。

但應(yīng)該認(rèn)識到,一方面,調(diào)研問卷顯示的數(shù)據(jù),是對整個壓縮機行業(yè)的統(tǒng)計而得,因此,在此行業(yè)的銷售趨勢并不代表每家企業(yè)在此行業(yè)的銷售業(yè)績,畢竟每家企業(yè)有自己傳統(tǒng)的重點應(yīng)用行業(yè),每家代理經(jīng)銷商也都有各自不同的重點銷售市場,因而實際銷售結(jié)果會因企業(yè)、區(qū)域和企業(yè)的經(jīng)營不同而不同。另一方面,上述數(shù)據(jù)統(tǒng)計的是2020年整年的銷售表現(xiàn),而去年因為國內(nèi)外疫情時間差以及不同時期市場需求的不同,會產(chǎn)生截然不同的具體結(jié)果。比如年中服裝外貿(mào)急劇下滑,導(dǎo)致紡織、印染等上游行業(yè)對空壓機的需求快速下滑,但是到年底時,歐盟等地疫情得到初步控制,而東南亞各國因疫情影響,工廠無法滿產(chǎn),大量紡織訂單涌入中國市場,行情火爆,帶動了空壓機的需求增長。所以空壓機在紡織行業(yè)的銷售趨勢,會因時而異。

統(tǒng)計顯示,2020年壓縮機銷售增長比較強勁的行業(yè)主要有環(huán)保、機械制造、醫(yī)藥、食品、紡織、電子制造以及化工行業(yè)。萎縮程度較大的有煤炭、水泥、鋼鐵行業(yè)。從統(tǒng)計結(jié)果看,銷售增長強勁的行業(yè)主要與疫情防控相關(guān),而萎縮程度較大的行業(yè)與國家近年來嚴(yán)控的產(chǎn)能置換、供給側(cè)改革有關(guān)。

但應(yīng)該認(rèn)識到,一方面,調(diào)研問卷顯示的數(shù)據(jù),是對整個壓縮機行業(yè)的統(tǒng)計而得,因此,在此行業(yè)的銷售趨勢并不代表每家企業(yè)在此行業(yè)的銷售業(yè)績,畢竟每家企業(yè)有自己傳統(tǒng)的重點應(yīng)用行業(yè),每家代理經(jīng)銷商也都有各自不同的重點銷售市場,因而實際銷售結(jié)果會因企業(yè)、區(qū)域和企業(yè)的經(jīng)營不同而不同。另一方面,上述數(shù)據(jù)統(tǒng)計的是2020年整年的銷售表現(xiàn),而去年因為國內(nèi)外疫情時間差以及不同時期市場需求的不同,會產(chǎn)生截然不同的具體結(jié)果。比如年中服裝外貿(mào)急劇下滑,導(dǎo)致紡織、印染等上游行業(yè)對空壓機的需求快速下滑,但是到年底時,歐盟等地疫情得到初步控制,而東南亞各國因疫情影響,工廠無法滿產(chǎn),大量紡織訂單涌入中國市場,行情火爆,帶動了空壓機的需求增長。所以空壓機在紡織行業(yè)的銷售趨勢,會因時而異。

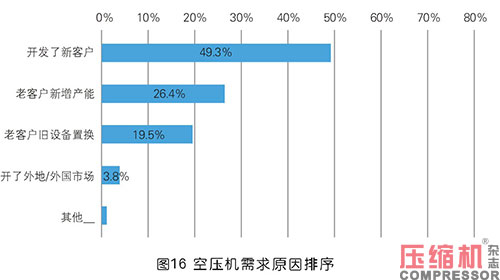

2020年,空壓機需求原因排序中,最多的人認(rèn)為是開發(fā)了新客戶,占49.3%;接下來是老客戶新增產(chǎn)能,占26.4%;然后是老客戶舊設(shè)備置換占19.5%,最后是打開了外地/外國市場,比例極小。由此排序可以看出,我們一是要重視新客戶的開發(fā),每個經(jīng)銷代理商都有屬于自己的地盤和市場,不出成績往往是對市場的挖掘不夠深。目前,全國性的空壓機品牌很多,因此每個地方市場都有很多品牌共同占有,努力提升品牌在當(dāng)?shù)氐恼加新适瞧髽I(yè)做大市場關(guān)鍵的一環(huán)。

其次,要重視老客戶,老客戶新增產(chǎn)能和舊設(shè)備換新兩者共占45.9%。一方面企業(yè)要掌握老客戶的生產(chǎn)需求動態(tài),另一方面要在產(chǎn)品品質(zhì)和售后服務(wù)上下功夫,讓客戶高度認(rèn)可品牌和服務(wù),進而產(chǎn)生復(fù)購的想法。

其三,開拓區(qū)域外市場雖然難度極大但潛力巨大。對經(jīng)銷代理商來說,最重要的是做好代理區(qū)域內(nèi)的銷售、服務(wù)工作,但是對廠家來說,不僅要開拓國內(nèi)空白市場,而且要國內(nèi)、國際兩條腿走路。目前,由于企業(yè)規(guī)模、倉儲、服務(wù)等方面的因素影響,不少業(yè)內(nèi)熟知的壓縮機品牌,其重點市場仍集中在生產(chǎn)工廠周邊若干省份,偏遠(yuǎn)地區(qū)無法覆蓋,國外經(jīng)銷代理商的開發(fā)和銷售,依舊是零星分散,無法形成氣候。而開發(fā)新市場是企業(yè)由小做大、從大到強必走之路。

2020年,空壓機需求原因排序中,最多的人認(rèn)為是開發(fā)了新客戶,占49.3%;接下來是老客戶新增產(chǎn)能,占26.4%;然后是老客戶舊設(shè)備置換占19.5%,最后是打開了外地/外國市場,比例極小。由此排序可以看出,我們一是要重視新客戶的開發(fā),每個經(jīng)銷代理商都有屬于自己的地盤和市場,不出成績往往是對市場的挖掘不夠深。目前,全國性的空壓機品牌很多,因此每個地方市場都有很多品牌共同占有,努力提升品牌在當(dāng)?shù)氐恼加新适瞧髽I(yè)做大市場關(guān)鍵的一環(huán)。

其次,要重視老客戶,老客戶新增產(chǎn)能和舊設(shè)備換新兩者共占45.9%。一方面企業(yè)要掌握老客戶的生產(chǎn)需求動態(tài),另一方面要在產(chǎn)品品質(zhì)和售后服務(wù)上下功夫,讓客戶高度認(rèn)可品牌和服務(wù),進而產(chǎn)生復(fù)購的想法。

其三,開拓區(qū)域外市場雖然難度極大但潛力巨大。對經(jīng)銷代理商來說,最重要的是做好代理區(qū)域內(nèi)的銷售、服務(wù)工作,但是對廠家來說,不僅要開拓國內(nèi)空白市場,而且要國內(nèi)、國際兩條腿走路。目前,由于企業(yè)規(guī)模、倉儲、服務(wù)等方面的因素影響,不少業(yè)內(nèi)熟知的壓縮機品牌,其重點市場仍集中在生產(chǎn)工廠周邊若干省份,偏遠(yuǎn)地區(qū)無法覆蓋,國外經(jīng)銷代理商的開發(fā)和銷售,依舊是零星分散,無法形成氣候。而開發(fā)新市場是企業(yè)由小做大、從大到強必走之路。

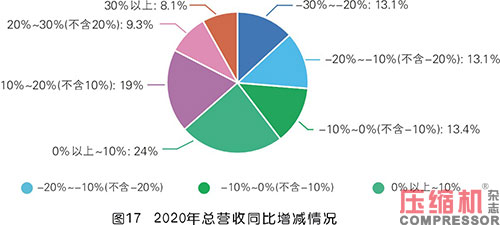

從調(diào)研看,行業(yè)對2020年企業(yè)的總營業(yè)收入比較樂觀,24%的人認(rèn)為同比有10%以內(nèi)的增長,19%的人認(rèn)為有10%~20%的增長,另有17.4%的人認(rèn)為有20%以上的增長??傆嬘?0.4%的人認(rèn)為同比增長,有39.6%的人認(rèn)為同比下滑。

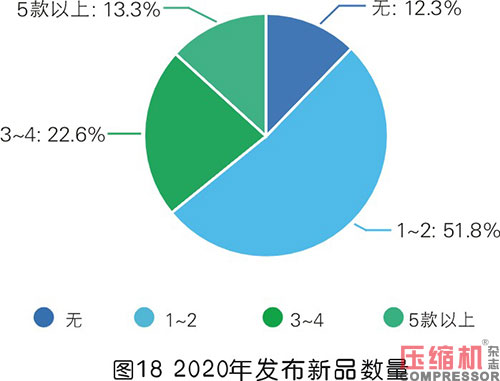

調(diào)研顯示,2020年51.8%的人表示公司發(fā)布了1~2款新品,22.6%的人表示發(fā)布了3~4款新品,發(fā)布5款以上的有13.3%,合計87.8%。這表明,每年發(fā)布新品已成為行業(yè)普遍的做法。不過,相比眾多有較長產(chǎn)品系列的企業(yè),每年發(fā)布的新品數(shù)量偏少。這說明,我們行業(yè)大多數(shù)企業(yè)研發(fā)能力較弱,若以此速度推出新品,所有產(chǎn)品升級換代的周期將在4、5年以上,而這對于日新月異的壓縮機行業(yè)來說,更新速度過慢,能效、市場競爭力不足。

從調(diào)研看,行業(yè)對2020年企業(yè)的總營業(yè)收入比較樂觀,24%的人認(rèn)為同比有10%以內(nèi)的增長,19%的人認(rèn)為有10%~20%的增長,另有17.4%的人認(rèn)為有20%以上的增長??傆嬘?0.4%的人認(rèn)為同比增長,有39.6%的人認(rèn)為同比下滑。

調(diào)研顯示,2020年51.8%的人表示公司發(fā)布了1~2款新品,22.6%的人表示發(fā)布了3~4款新品,發(fā)布5款以上的有13.3%,合計87.8%。這表明,每年發(fā)布新品已成為行業(yè)普遍的做法。不過,相比眾多有較長產(chǎn)品系列的企業(yè),每年發(fā)布的新品數(shù)量偏少。這說明,我們行業(yè)大多數(shù)企業(yè)研發(fā)能力較弱,若以此速度推出新品,所有產(chǎn)品升級換代的周期將在4、5年以上,而這對于日新月異的壓縮機行業(yè)來說,更新速度過慢,能效、市場競爭力不足。

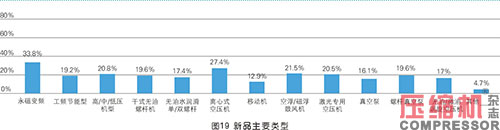

從統(tǒng)計可以看出,2020年推出的新品中比較突出的有永磁變頻螺桿壓縮機、離心式壓縮機。另外,空浮/磁浮鼓風(fēng)機、高中低壓壓縮機、激光切割專用空壓機等也有較多的出現(xiàn)幾率。

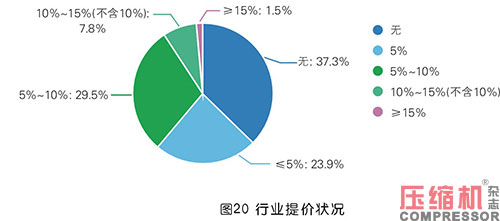

調(diào)研顯示,近63%的企業(yè)有提價行為。近期,由于各種成本和原材料不斷上漲,行業(yè)里陸陸續(xù)續(xù)有不少企業(yè)發(fā)出了調(diào)價通知,有的是針對所有產(chǎn)品,有的是針對部分機型和零部件漲價。這一波漲價并非企業(yè)主動所為,而是受上游原材料如鐵礦、鋁土、銅錠及物流等價格上漲倒逼所致。

目前,壓縮機生產(chǎn)需要的主要配件包括變頻器、電機、鑄件、不銹鋼等均已大幅提價,一般來說,原材料成本占壓縮機企業(yè)主營業(yè)務(wù)成本比例超過 70%,主要配件采購價格出現(xiàn)波動必然會給壓縮機生產(chǎn)企業(yè)的成本控制帶來極大壓力,因此調(diào)價成為行業(yè)普遍選擇。從調(diào)研數(shù)據(jù)可以看出,認(rèn)為未提價的人有37.3%。在本調(diào)研發(fā)布之時,仍陸續(xù)有部分企業(yè)新發(fā)了調(diào)價通知,因此,提價企業(yè)將比統(tǒng)計數(shù)據(jù)更高。這也從側(cè)面說明此波原材料漲價對行業(yè)帶來的影響,比市場上感受的程度還要深。

從統(tǒng)計可以看出,2020年推出的新品中比較突出的有永磁變頻螺桿壓縮機、離心式壓縮機。另外,空浮/磁浮鼓風(fēng)機、高中低壓壓縮機、激光切割專用空壓機等也有較多的出現(xiàn)幾率。

調(diào)研顯示,近63%的企業(yè)有提價行為。近期,由于各種成本和原材料不斷上漲,行業(yè)里陸陸續(xù)續(xù)有不少企業(yè)發(fā)出了調(diào)價通知,有的是針對所有產(chǎn)品,有的是針對部分機型和零部件漲價。這一波漲價并非企業(yè)主動所為,而是受上游原材料如鐵礦、鋁土、銅錠及物流等價格上漲倒逼所致。

目前,壓縮機生產(chǎn)需要的主要配件包括變頻器、電機、鑄件、不銹鋼等均已大幅提價,一般來說,原材料成本占壓縮機企業(yè)主營業(yè)務(wù)成本比例超過 70%,主要配件采購價格出現(xiàn)波動必然會給壓縮機生產(chǎn)企業(yè)的成本控制帶來極大壓力,因此調(diào)價成為行業(yè)普遍選擇。從調(diào)研數(shù)據(jù)可以看出,認(rèn)為未提價的人有37.3%。在本調(diào)研發(fā)布之時,仍陸續(xù)有部分企業(yè)新發(fā)了調(diào)價通知,因此,提價企業(yè)將比統(tǒng)計數(shù)據(jù)更高。這也從側(cè)面說明此波原材料漲價對行業(yè)帶來的影響,比市場上感受的程度還要深。

市場競爭分析

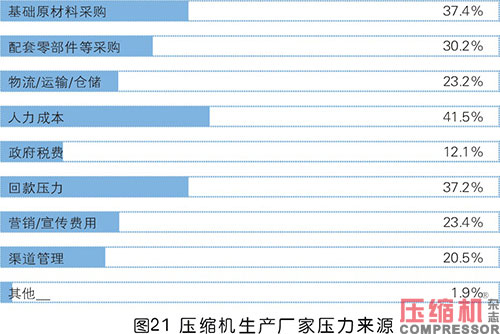

調(diào)研顯示,人力成本、原材料成本與回款壓力是2020年壓縮機生產(chǎn)廠家排名前三的壓力源。可以從兩方面去理解:一方面,說明壓縮機行業(yè)開始在工資待遇、人才培養(yǎng)方面下功夫,通過提高薪金福利聚留人才,提升產(chǎn)業(yè)工人的專業(yè)水準(zhǔn);另一方面,說明行業(yè)整體利潤率比較低,因為壓縮機并非人力資源密集型產(chǎn)業(yè)?,F(xiàn)實情況是,多年以來常規(guī)機和小型機價格、成本與利潤已經(jīng)非常透明,過度競爭導(dǎo)致幾乎無利可圖,甚至需要其它產(chǎn)品和售后服務(wù)費用來補貼,如同“雞肋”食之無味,棄之可惜。而回款壓力背后的壞賬更成為不少企業(yè)成長過程中的“毒瘤”,這需要企業(yè)嚴(yán)格執(zhí)行銷售支付流程規(guī)定,減少賒欠,降低應(yīng)收賬資金體量。

市場競爭分析

調(diào)研顯示,人力成本、原材料成本與回款壓力是2020年壓縮機生產(chǎn)廠家排名前三的壓力源。可以從兩方面去理解:一方面,說明壓縮機行業(yè)開始在工資待遇、人才培養(yǎng)方面下功夫,通過提高薪金福利聚留人才,提升產(chǎn)業(yè)工人的專業(yè)水準(zhǔn);另一方面,說明行業(yè)整體利潤率比較低,因為壓縮機并非人力資源密集型產(chǎn)業(yè)?,F(xiàn)實情況是,多年以來常規(guī)機和小型機價格、成本與利潤已經(jīng)非常透明,過度競爭導(dǎo)致幾乎無利可圖,甚至需要其它產(chǎn)品和售后服務(wù)費用來補貼,如同“雞肋”食之無味,棄之可惜。而回款壓力背后的壞賬更成為不少企業(yè)成長過程中的“毒瘤”,這需要企業(yè)嚴(yán)格執(zhí)行銷售支付流程規(guī)定,減少賒欠,降低應(yīng)收賬資金體量。

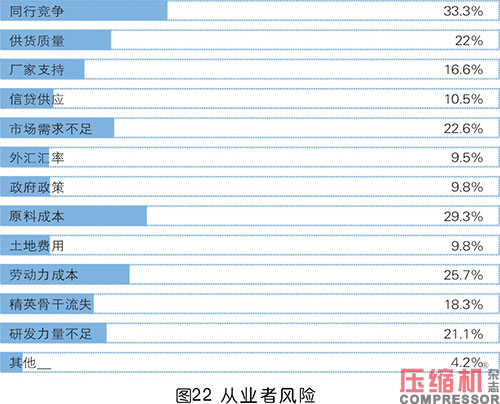

調(diào)研顯示,壓縮機行業(yè)從業(yè)者目前最大的問題和風(fēng)險是同行競爭,其次是原材料成本以及勞動力成本。市場需求不足僅排第四,看來大家對市場前景頗為看好。另外,供貨質(zhì)量、研發(fā)力量不足與人才流失也是行業(yè)比較關(guān)注的話題,這幾個問題實際是互相關(guān)聯(lián)的。研發(fā)力量不足既是人才流失造成的后果,也是企業(yè)“不講武德”亂挖人才墻腳的誘因。而這兩者又會導(dǎo)致產(chǎn)品技術(shù)含量和生產(chǎn)品質(zhì)降低。破解之道還是在于企業(yè)要重視系統(tǒng)性的建設(shè)人才隊伍,當(dāng)企業(yè)擁有“造血”功能之后,就不怕“失血”,否則只能不停挖人“輸血”。

調(diào)研顯示,壓縮機行業(yè)從業(yè)者目前最大的問題和風(fēng)險是同行競爭,其次是原材料成本以及勞動力成本。市場需求不足僅排第四,看來大家對市場前景頗為看好。另外,供貨質(zhì)量、研發(fā)力量不足與人才流失也是行業(yè)比較關(guān)注的話題,這幾個問題實際是互相關(guān)聯(lián)的。研發(fā)力量不足既是人才流失造成的后果,也是企業(yè)“不講武德”亂挖人才墻腳的誘因。而這兩者又會導(dǎo)致產(chǎn)品技術(shù)含量和生產(chǎn)品質(zhì)降低。破解之道還是在于企業(yè)要重視系統(tǒng)性的建設(shè)人才隊伍,當(dāng)企業(yè)擁有“造血”功能之后,就不怕“失血”,否則只能不停挖人“輸血”。

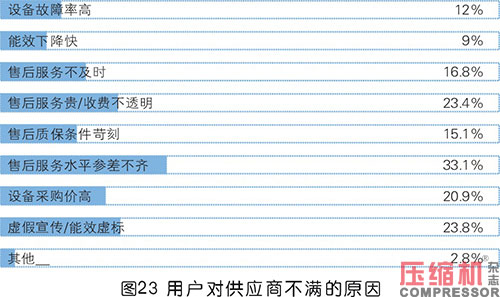

終端用戶對壓縮機供應(yīng)商的意見主要集中在售后服務(wù)水平參差不齊、虛假宣傳和能效虛標(biāo)、以及售后服務(wù)貴與收費不透明這幾大方面。綜合來看,就是對產(chǎn)品品質(zhì)與售后服務(wù)不滿意。事實上,銘牌虛標(biāo)在壓縮機行業(yè)已司空見慣,而且觸目驚心。2020年4月,江蘇壓協(xié)就協(xié)助會員單位處理了一起虛標(biāo)案件,銘牌公稱容積流量6.3m3/min,實測4.74m3/min,只有標(biāo)稱流量的75.25%。這還是新機,若是使用一兩年之后,能否達到標(biāo)稱流量的60%都存疑。

終端用戶對壓縮機供應(yīng)商的意見主要集中在售后服務(wù)水平參差不齊、虛假宣傳和能效虛標(biāo)、以及售后服務(wù)貴與收費不透明這幾大方面。綜合來看,就是對產(chǎn)品品質(zhì)與售后服務(wù)不滿意。事實上,銘牌虛標(biāo)在壓縮機行業(yè)已司空見慣,而且觸目驚心。2020年4月,江蘇壓協(xié)就協(xié)助會員單位處理了一起虛標(biāo)案件,銘牌公稱容積流量6.3m3/min,實測4.74m3/min,只有標(biāo)稱流量的75.25%。這還是新機,若是使用一兩年之后,能否達到標(biāo)稱流量的60%都存疑。

破解壓縮機銘牌虛標(biāo)難題,需要多管齊下。一是完善行業(yè)標(biāo)準(zhǔn),比如2020年7月1日起實施的GB19153-2019《容積式空氣壓縮機能效限定值和能效等級》,增加了變轉(zhuǎn)速壓縮機的能效評價,提高了部分產(chǎn)品的能效指標(biāo);二是加強行業(yè)自律,壓縮機生產(chǎn)強制許可證取消并不是為了讓企業(yè)放松對產(chǎn)品品質(zhì)的關(guān)注,而是要求企業(yè)提高自我約束和控制,降低企業(yè)運營成本;三是加強動態(tài)監(jiān)管,國家對壓縮機產(chǎn)品的監(jiān)管,從事前監(jiān)管轉(zhuǎn)為事中與事后監(jiān)管。從目前的行業(yè)現(xiàn)狀來看,應(yīng)繼續(xù)加大抽查力度和處罰力度,讓違規(guī)違法成本更高;四是鼓勵用戶舉報,對于假冒偽劣產(chǎn)品和虛假銘牌、能效,用戶既要勇于拿起法律武器同不法行為作斗爭,也需要提升自己的專業(yè)知識水平,防止因缺乏專業(yè)常識而被欺騙。

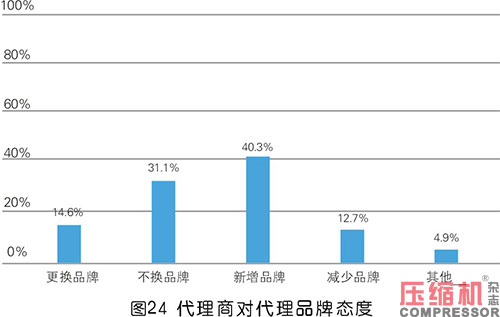

調(diào)研數(shù)據(jù)顯示,40.3%的代理商有新增代理品牌的意愿,而減少代理品牌的代理商僅有12.7%;31.3%的代理商表示不換品牌,而14.6%的代理商有更換代理品牌的意愿。從此數(shù)據(jù)可以看出,大多代理商對所代理品牌比較認(rèn)可,但是多品牌、多檔次經(jīng)營已逐漸成為代理商的普遍選擇,所以,新增代理品牌成為很多新銳代理商每年思考最多的工作之一。而相比更換品牌,新增代理品牌的難度也更小。當(dāng)然,不管是新增品牌還是更換品牌,都不是一件簡單的事情,有意愿并不等同于會行動,更不等同于成功實施。因此,壓縮機經(jīng)銷代理市場在一年這個時間維度,并不會產(chǎn)生太大的變化。

破解壓縮機銘牌虛標(biāo)難題,需要多管齊下。一是完善行業(yè)標(biāo)準(zhǔn),比如2020年7月1日起實施的GB19153-2019《容積式空氣壓縮機能效限定值和能效等級》,增加了變轉(zhuǎn)速壓縮機的能效評價,提高了部分產(chǎn)品的能效指標(biāo);二是加強行業(yè)自律,壓縮機生產(chǎn)強制許可證取消并不是為了讓企業(yè)放松對產(chǎn)品品質(zhì)的關(guān)注,而是要求企業(yè)提高自我約束和控制,降低企業(yè)運營成本;三是加強動態(tài)監(jiān)管,國家對壓縮機產(chǎn)品的監(jiān)管,從事前監(jiān)管轉(zhuǎn)為事中與事后監(jiān)管。從目前的行業(yè)現(xiàn)狀來看,應(yīng)繼續(xù)加大抽查力度和處罰力度,讓違規(guī)違法成本更高;四是鼓勵用戶舉報,對于假冒偽劣產(chǎn)品和虛假銘牌、能效,用戶既要勇于拿起法律武器同不法行為作斗爭,也需要提升自己的專業(yè)知識水平,防止因缺乏專業(yè)常識而被欺騙。

調(diào)研數(shù)據(jù)顯示,40.3%的代理商有新增代理品牌的意愿,而減少代理品牌的代理商僅有12.7%;31.3%的代理商表示不換品牌,而14.6%的代理商有更換代理品牌的意愿。從此數(shù)據(jù)可以看出,大多代理商對所代理品牌比較認(rèn)可,但是多品牌、多檔次經(jīng)營已逐漸成為代理商的普遍選擇,所以,新增代理品牌成為很多新銳代理商每年思考最多的工作之一。而相比更換品牌,新增代理品牌的難度也更小。當(dāng)然,不管是新增品牌還是更換品牌,都不是一件簡單的事情,有意愿并不等同于會行動,更不等同于成功實施。因此,壓縮機經(jīng)銷代理市場在一年這個時間維度,并不會產(chǎn)生太大的變化。

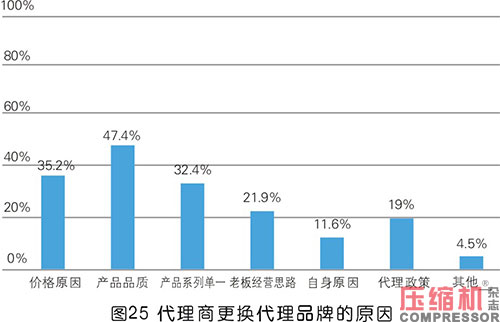

代理商更換代理品牌的原因,前三依次是產(chǎn)品品質(zhì)、價格原因和產(chǎn)品系列單一,其中因為產(chǎn)品品質(zhì)原因而選擇更換代理品牌的比例占47.4%,這說明,一方面代理商與用戶最為看重的仍然是產(chǎn)品品質(zhì),其次才是價格;因此,整個壓縮機行業(yè)的產(chǎn)品品質(zhì)依然有很大的提升空間和必要。

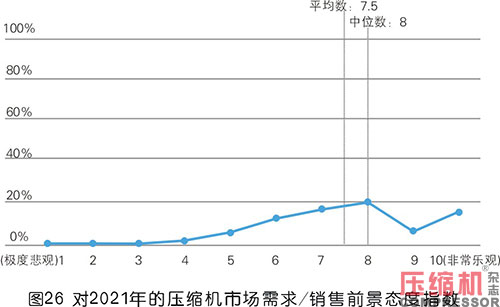

調(diào)研顯示,行業(yè)對2021年的市場前景普遍比較看好,平均數(shù)為7.5,中位數(shù)為8(指市場前景態(tài)度指數(shù)的中等水平為8)。從十四五規(guī)劃逐漸落地,國外疫情逐步得到控制,國際經(jīng)濟逐漸復(fù)蘇的大環(huán)境看,2021年壓縮機市場大概率將延續(xù)去年年中到年底的旺盛態(tài)勢。

調(diào)研顯示,行業(yè)對2021年的市場前景普遍比較看好,平均數(shù)為7.5,中位數(shù)為8(指市場前景態(tài)度指數(shù)的中等水平為8)。從十四五規(guī)劃逐漸落地,國外疫情逐步得到控制,國際經(jīng)濟逐漸復(fù)蘇的大環(huán)境看,2021年壓縮機市場大概率將延續(xù)去年年中到年底的旺盛態(tài)勢。

上海國際壓縮機及設(shè)備展覽會(ComVac ASIA)作為一年一度的壓縮機行業(yè)盛會,已連續(xù)兩年參展企業(yè)超過250家、參觀人數(shù)超過10萬人次。調(diào)研顯示,參加壓縮機展的主要目的包括了解市場概況、參觀(展出)新產(chǎn)品/新技術(shù)和了解競品與友商動態(tài)等。

上海國際壓縮機及設(shè)備展覽會(ComVac ASIA)作為一年一度的壓縮機行業(yè)盛會,已連續(xù)兩年參展企業(yè)超過250家、參觀人數(shù)超過10萬人次。調(diào)研顯示,參加壓縮機展的主要目的包括了解市場概況、參觀(展出)新產(chǎn)品/新技術(shù)和了解競品與友商動態(tài)等。

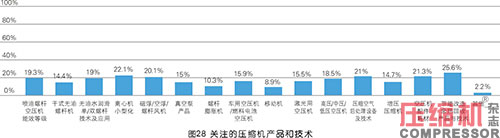

調(diào)研數(shù)據(jù)顯示,行業(yè)人士關(guān)注度排名靠前的有節(jié)能改造/余熱回收產(chǎn)品與技術(shù)、離心機小型化、空壓機配件/耗材、壓縮空氣后處理設(shè)備及技術(shù)、磁浮/空浮/螺桿風(fēng)機,接下來還有無油水潤滑單/雙螺桿壓縮機、噴油螺桿空壓機能效等級以及高中低壓空壓機等。此排名雖因被調(diào)研群體人數(shù)不同而有所偏差,但也客觀說明,在兩級壓縮、永磁變頻成為行業(yè)標(biāo)配,一級能效屢見不鮮之后,行業(yè)已將關(guān)注點從唯一的能效與永磁變頻螺桿機技術(shù)上,擴大到產(chǎn)品細(xì)節(jié)與細(xì)分市場上。所以接下來,企業(yè)更應(yīng)從產(chǎn)品、市場細(xì)節(jié)上著手,而不可再滿足于推出兩級壓縮、永磁變頻產(chǎn)品。

結(jié)語

2020年,是極不平凡的一年,壓縮機行業(yè)在新冠疫情的“福禍相依”中奮勇前行,取得了疫情爆發(fā)之初難以想象的優(yōu)秀成績,市場增長較為可觀。在外部需求的變化下,行業(yè)緊跟市場腳步,不斷向無油產(chǎn)品方向進發(fā),取得了良好的經(jīng)濟收益和豐碩的技術(shù)成果。與此同時,2020年行業(yè)各大企業(yè)不斷調(diào)整發(fā)展規(guī)劃,或新建廠房擴大產(chǎn)能、或成立研究中心加強研發(fā)、或異地搬遷轉(zhuǎn)移產(chǎn)地、或組建新公司開拓新業(yè)務(wù)……行業(yè)競爭在一場場奠基儀式和開業(yè)典禮中不斷升級、深化,為壓縮機行業(yè)走向更高層次的競爭,奠定了堅實的基礎(chǔ)。

當(dāng)然,我們也應(yīng)看到,不管行情如何,總有企業(yè)會因各種因素而發(fā)展的不如意。整個壓縮機市場的增長,并不代表所有企業(yè)都在增長。因此,2021年在市場大環(huán)境向好的情況下,壓縮機企業(yè)應(yīng)將關(guān)注點重新放回產(chǎn)品品質(zhì)和技術(shù)創(chuàng)新上,用回應(yīng)成本的增加。

感謝大家對本次調(diào)研問卷的支持,也感謝壓縮機行業(yè)廣大企業(yè)與從業(yè)者對《壓縮機》雜志長期以來的關(guān)注。希望本調(diào)研對您了解行情現(xiàn)狀,把握市場脈搏有所助益。

調(diào)研數(shù)據(jù)顯示,行業(yè)人士關(guān)注度排名靠前的有節(jié)能改造/余熱回收產(chǎn)品與技術(shù)、離心機小型化、空壓機配件/耗材、壓縮空氣后處理設(shè)備及技術(shù)、磁浮/空浮/螺桿風(fēng)機,接下來還有無油水潤滑單/雙螺桿壓縮機、噴油螺桿空壓機能效等級以及高中低壓空壓機等。此排名雖因被調(diào)研群體人數(shù)不同而有所偏差,但也客觀說明,在兩級壓縮、永磁變頻成為行業(yè)標(biāo)配,一級能效屢見不鮮之后,行業(yè)已將關(guān)注點從唯一的能效與永磁變頻螺桿機技術(shù)上,擴大到產(chǎn)品細(xì)節(jié)與細(xì)分市場上。所以接下來,企業(yè)更應(yīng)從產(chǎn)品、市場細(xì)節(jié)上著手,而不可再滿足于推出兩級壓縮、永磁變頻產(chǎn)品。

結(jié)語

2020年,是極不平凡的一年,壓縮機行業(yè)在新冠疫情的“福禍相依”中奮勇前行,取得了疫情爆發(fā)之初難以想象的優(yōu)秀成績,市場增長較為可觀。在外部需求的變化下,行業(yè)緊跟市場腳步,不斷向無油產(chǎn)品方向進發(fā),取得了良好的經(jīng)濟收益和豐碩的技術(shù)成果。與此同時,2020年行業(yè)各大企業(yè)不斷調(diào)整發(fā)展規(guī)劃,或新建廠房擴大產(chǎn)能、或成立研究中心加強研發(fā)、或異地搬遷轉(zhuǎn)移產(chǎn)地、或組建新公司開拓新業(yè)務(wù)……行業(yè)競爭在一場場奠基儀式和開業(yè)典禮中不斷升級、深化,為壓縮機行業(yè)走向更高層次的競爭,奠定了堅實的基礎(chǔ)。

當(dāng)然,我們也應(yīng)看到,不管行情如何,總有企業(yè)會因各種因素而發(fā)展的不如意。整個壓縮機市場的增長,并不代表所有企業(yè)都在增長。因此,2021年在市場大環(huán)境向好的情況下,壓縮機企業(yè)應(yīng)將關(guān)注點重新放回產(chǎn)品品質(zhì)和技術(shù)創(chuàng)新上,用回應(yīng)成本的增加。

感謝大家對本次調(diào)研問卷的支持,也感謝壓縮機行業(yè)廣大企業(yè)與從業(yè)者對《壓縮機》雜志長期以來的關(guān)注。希望本調(diào)研對您了解行情現(xiàn)狀,把握市場脈搏有所助益。

來源:本站原創(chuàng)

2020年,因突如其來的新冠疫情與跌宕起伏的經(jīng)濟與貿(mào)易大勢,注定將被歷史深刻銘記。在這浩蕩的時代潮流中,壓縮機行業(yè)作為工業(yè)經(jīng)濟的深度參與者被裹挾其中,從停工停產(chǎn)、復(fù)工復(fù)產(chǎn),到無油產(chǎn)品需求爆發(fā)、行情持續(xù)火熱,再到原材料暴漲、業(yè)績超預(yù)期收尾,企業(yè)經(jīng)歷了既驚險刺激,又收獲滿滿的一年。如過山車般起伏的市場環(huán)境中的壓縮機行業(yè)競爭格局不斷被刷新,新需求、新技術(shù)、新產(chǎn)品、新模式、新思路和新人層出不窮,市場熱點不斷轉(zhuǎn)換,復(fù)雜多變的表象下隱藏著行業(yè)的未來與方向。

為此,壓縮機網(wǎng)/《壓縮機》雜志通過在線問卷的形式,深入調(diào)研行業(yè)發(fā)展數(shù)據(jù),希望能為企業(yè)2021年的決策與規(guī)劃,提供一些數(shù)據(jù)與理論參考。

本次調(diào)研問卷總瀏覽量14261次,回收有效答卷5847份,回收率41%。因本次問卷中設(shè)置有多選題,因此選項數(shù)值總和可能大于100。

本文即為對本次調(diào)研統(tǒng)計數(shù)據(jù)的解讀,希望對大家有所幫助!

注意:本報告建立在公開調(diào)研基礎(chǔ)之上,因問卷問題選取、答案設(shè)置、答題人屬性比例等客觀因素的存在,可能會導(dǎo)致樣本偏差,出現(xiàn)數(shù)據(jù)分析誤讀,因此本報告不保證與市場和各企業(yè)匯總的數(shù)據(jù)完全一致,僅供行業(yè)參考之用!

調(diào)研對象屬性分析

本次調(diào)研中,有19.4%的人來自壓縮機整機廠家,有18.5%的人是空壓機代理商,23.4%的人是終端用戶,12.3%的人屬于后處理、配件、潤滑油廠家,另有26.3%的參與者來自其他行業(yè)群體,主要由空壓機配件與潤滑油代理商、節(jié)能服務(wù)公司、科研院所、外貿(mào)商業(yè)機構(gòu)、展會展覽服務(wù)行業(yè)等人士組成。

本次調(diào)研對象所在公司以民營企業(yè)(含港澳臺資)為絕對主力,占71.4%,外資企業(yè)占11.8%,國企與中外合資企業(yè)分別占6.6%、6.9%的比例。被調(diào)研者所在區(qū)域中,排名前五的省份(直轄市)依次為廣東、江蘇、上海、浙江與山東,比例分別為19%、12%、9%、8%、7%,共占所有被調(diào)研者的55%。

調(diào)研顯示,我國壓縮機行業(yè)相關(guān)企業(yè)以100人以下的小微企業(yè)為主,占62.9%,而其中更是以30人以下的微型企業(yè)最多,占34%。500人以上的中大型企業(yè)僅有15%。

數(shù)據(jù)分析

數(shù)據(jù)顯示,企業(yè)在售產(chǎn)品中最多的是噴油螺桿空壓機,在所有列舉的產(chǎn)品類型中,真空泵最少,但仍有22.9%的人表示自家企業(yè)有銷售真空泵。這說明,壓縮機行業(yè)跨界真空領(lǐng)域已是一種十分普遍的拓展產(chǎn)品線的做法。在去年11月初舉行的上海國際壓縮機展覽會上,屢見不鮮的真空泵展品,即證明了這一點。

另外,行業(yè)較為關(guān)注的干式無油螺桿機與水潤滑無油單/雙螺桿空壓機有齊頭并進之勢,離心式壓縮機也有較高的出場幾率。一方面是由于行業(yè)技術(shù)不斷積累,民營壓縮機企業(yè)在向高端市場進發(fā);另一方面,近幾年隨著微電子產(chǎn)業(yè)、醫(yī)療健康產(chǎn)業(yè)大力發(fā)展,以及綠色環(huán)保觀念深入人心和各行業(yè)標(biāo)準(zhǔn)的提升,尤其是去年在新冠疫情的影響下,市場對無油壓縮空氣的需求快速增長,帶動各壓縮機廠家向無油空氣產(chǎn)品領(lǐng)域發(fā)起集體沖鋒,無油水潤滑產(chǎn)品發(fā)展速度陡增。

從空壓機的供電頻率和冷卻方式來看,變頻機受歡迎程度已超出工頻機13%。事實上,工頻機的實際需求量并不比變頻機小,但與變頻機相比,工頻機性能參數(shù)與價格的對應(yīng)關(guān)系更加透明,也不像變頻機那樣在能效上有很多“文章”可做,因此變頻機在市場上的推薦量、曝光率更高,企業(yè)研發(fā)的款型也更多。而在售產(chǎn)品中水冷機比例稍低,原因主要在于水冷機更適合中大型機組配置,需求較少,而大機型在有些壓縮機生產(chǎn)廠家也沒有,或不是主力產(chǎn)品。

目前,在售噴油螺桿空壓機排氣量以1~10m3為主,占62.5%,排氣量10~40m3的產(chǎn)品占50.5%,居第二位。

調(diào)研數(shù)據(jù)顯示,59.6%的人認(rèn)為2020年22~75kW(含75kW)的小機銷量會比2019年有所增長,其中認(rèn)為有10%以內(nèi)增長的人占28%,選擇增長10%~20%(不含10%)的人占17.6%,其余40.4%的人則表示小機銷量相比2019年呈下滑趨勢。

2020年,共有58.2%的人認(rèn)為大機(90kW及以上)銷量有所增長,認(rèn)為有10%以內(nèi)增長的人占23.4%。

問卷統(tǒng)計顯示,66.5%的人認(rèn)為2020年干式無油螺桿空壓機銷量同比有所增長,增長集中在10%以內(nèi)。其余33.5%的人認(rèn)為2020年無油機銷量有所下滑。

問卷統(tǒng)計數(shù)據(jù)顯示,認(rèn)為2020年無油水潤滑單/雙螺桿空壓機銷量同比增長的人占65.4%,而認(rèn)為銷量同比下降的人則占34.6%。其中,認(rèn)為銷量有10%以內(nèi)增長的人數(shù)占比最多,占42.1%。

調(diào)研問卷顯示,62.2%的人認(rèn)為2020年激光切割空壓機有所增長,其中認(rèn)為有10%以內(nèi)增長的人占比最高,占32%;認(rèn)為有10%~20%增長的人數(shù)占比為12.2%。另有37.8%的人認(rèn)為銷量同比下降了。

問卷數(shù)據(jù)顯示,64.7%的被調(diào)研者認(rèn)為公司離心空壓機銷量同比有所增長,其中以10%以內(nèi)的增長為主,認(rèn)為增長了10%~20%的次之。另有35.3%的人認(rèn)為離心機銷量同比下降了。綜合業(yè)內(nèi)離心壓縮機企業(yè)反饋來看,2020年整個行業(yè)有10%以內(nèi)的增長較為接近實際情況。

2020年移動機的銷售情況與離心壓縮機類似。其中,認(rèn)為移動機銷量同比增長的,以10%以內(nèi)的小幅增長為主。主要原因在于,一方面2020年是“十三五”規(guī)劃最后一年,移動機主要的應(yīng)用市場——交通基建已到收尾階段,而為“十四五”準(zhǔn)備的項目以及為了應(yīng)對疫情而上馬的基建項目需求,并未能在2020年僅有的時間里完全釋放。因此,預(yù)計2021年將是移動機市場更加繁榮的一年。

統(tǒng)計顯示,2020年壓縮機銷售增長比較強勁的行業(yè)主要有環(huán)保、機械制造、醫(yī)藥、食品、紡織、電子制造以及化工行業(yè)。萎縮程度較大的有煤炭、水泥、鋼鐵行業(yè)。從統(tǒng)計結(jié)果看,銷售增長強勁的行業(yè)主要與疫情防控相關(guān),而萎縮程度較大的行業(yè)與國家近年來嚴(yán)控的產(chǎn)能置換、供給側(cè)改革有關(guān)。

但應(yīng)該認(rèn)識到,一方面,調(diào)研問卷顯示的數(shù)據(jù),是對整個壓縮機行業(yè)的統(tǒng)計而得,因此,在此行業(yè)的銷售趨勢并不代表每家企業(yè)在此行業(yè)的銷售業(yè)績,畢竟每家企業(yè)有自己傳統(tǒng)的重點應(yīng)用行業(yè),每家代理經(jīng)銷商也都有各自不同的重點銷售市場,因而實際銷售結(jié)果會因企業(yè)、區(qū)域和企業(yè)的經(jīng)營不同而不同。另一方面,上述數(shù)據(jù)統(tǒng)計的是2020年整年的銷售表現(xiàn),而去年因為國內(nèi)外疫情時間差以及不同時期市場需求的不同,會產(chǎn)生截然不同的具體結(jié)果。比如年中服裝外貿(mào)急劇下滑,導(dǎo)致紡織、印染等上游行業(yè)對空壓機的需求快速下滑,但是到年底時,歐盟等地疫情得到初步控制,而東南亞各國因疫情影響,工廠無法滿產(chǎn),大量紡織訂單涌入中國市場,行情火爆,帶動了空壓機的需求增長。所以空壓機在紡織行業(yè)的銷售趨勢,會因時而異。

2020年,空壓機需求原因排序中,最多的人認(rèn)為是開發(fā)了新客戶,占49.3%;接下來是老客戶新增產(chǎn)能,占26.4%;然后是老客戶舊設(shè)備置換占19.5%,最后是打開了外地/外國市場,比例極小。由此排序可以看出,我們一是要重視新客戶的開發(fā),每個經(jīng)銷代理商都有屬于自己的地盤和市場,不出成績往往是對市場的挖掘不夠深。目前,全國性的空壓機品牌很多,因此每個地方市場都有很多品牌共同占有,努力提升品牌在當(dāng)?shù)氐恼加新适瞧髽I(yè)做大市場關(guān)鍵的一環(huán)。

其次,要重視老客戶,老客戶新增產(chǎn)能和舊設(shè)備換新兩者共占45.9%。一方面企業(yè)要掌握老客戶的生產(chǎn)需求動態(tài),另一方面要在產(chǎn)品品質(zhì)和售后服務(wù)上下功夫,讓客戶高度認(rèn)可品牌和服務(wù),進而產(chǎn)生復(fù)購的想法。

其三,開拓區(qū)域外市場雖然難度極大但潛力巨大。對經(jīng)銷代理商來說,最重要的是做好代理區(qū)域內(nèi)的銷售、服務(wù)工作,但是對廠家來說,不僅要開拓國內(nèi)空白市場,而且要國內(nèi)、國際兩條腿走路。目前,由于企業(yè)規(guī)模、倉儲、服務(wù)等方面的因素影響,不少業(yè)內(nèi)熟知的壓縮機品牌,其重點市場仍集中在生產(chǎn)工廠周邊若干省份,偏遠(yuǎn)地區(qū)無法覆蓋,國外經(jīng)銷代理商的開發(fā)和銷售,依舊是零星分散,無法形成氣候。而開發(fā)新市場是企業(yè)由小做大、從大到強必走之路。

從調(diào)研看,行業(yè)對2020年企業(yè)的總營業(yè)收入比較樂觀,24%的人認(rèn)為同比有10%以內(nèi)的增長,19%的人認(rèn)為有10%~20%的增長,另有17.4%的人認(rèn)為有20%以上的增長??傆嬘?0.4%的人認(rèn)為同比增長,有39.6%的人認(rèn)為同比下滑。

調(diào)研顯示,2020年51.8%的人表示公司發(fā)布了1~2款新品,22.6%的人表示發(fā)布了3~4款新品,發(fā)布5款以上的有13.3%,合計87.8%。這表明,每年發(fā)布新品已成為行業(yè)普遍的做法。不過,相比眾多有較長產(chǎn)品系列的企業(yè),每年發(fā)布的新品數(shù)量偏少。這說明,我們行業(yè)大多數(shù)企業(yè)研發(fā)能力較弱,若以此速度推出新品,所有產(chǎn)品升級換代的周期將在4、5年以上,而這對于日新月異的壓縮機行業(yè)來說,更新速度過慢,能效、市場競爭力不足。

從統(tǒng)計可以看出,2020年推出的新品中比較突出的有永磁變頻螺桿壓縮機、離心式壓縮機。另外,空浮/磁浮鼓風(fēng)機、高中低壓壓縮機、激光切割專用空壓機等也有較多的出現(xiàn)幾率。

調(diào)研顯示,近63%的企業(yè)有提價行為。近期,由于各種成本和原材料不斷上漲,行業(yè)里陸陸續(xù)續(xù)有不少企業(yè)發(fā)出了調(diào)價通知,有的是針對所有產(chǎn)品,有的是針對部分機型和零部件漲價。這一波漲價并非企業(yè)主動所為,而是受上游原材料如鐵礦、鋁土、銅錠及物流等價格上漲倒逼所致。

目前,壓縮機生產(chǎn)需要的主要配件包括變頻器、電機、鑄件、不銹鋼等均已大幅提價,一般來說,原材料成本占壓縮機企業(yè)主營業(yè)務(wù)成本比例超過 70%,主要配件采購價格出現(xiàn)波動必然會給壓縮機生產(chǎn)企業(yè)的成本控制帶來極大壓力,因此調(diào)價成為行業(yè)普遍選擇。從調(diào)研數(shù)據(jù)可以看出,認(rèn)為未提價的人有37.3%。在本調(diào)研發(fā)布之時,仍陸續(xù)有部分企業(yè)新發(fā)了調(diào)價通知,因此,提價企業(yè)將比統(tǒng)計數(shù)據(jù)更高。這也從側(cè)面說明此波原材料漲價對行業(yè)帶來的影響,比市場上感受的程度還要深。

市場競爭分析

調(diào)研顯示,人力成本、原材料成本與回款壓力是2020年壓縮機生產(chǎn)廠家排名前三的壓力源。可以從兩方面去理解:一方面,說明壓縮機行業(yè)開始在工資待遇、人才培養(yǎng)方面下功夫,通過提高薪金福利聚留人才,提升產(chǎn)業(yè)工人的專業(yè)水準(zhǔn);另一方面,說明行業(yè)整體利潤率比較低,因為壓縮機并非人力資源密集型產(chǎn)業(yè)?,F(xiàn)實情況是,多年以來常規(guī)機和小型機價格、成本與利潤已經(jīng)非常透明,過度競爭導(dǎo)致幾乎無利可圖,甚至需要其它產(chǎn)品和售后服務(wù)費用來補貼,如同“雞肋”食之無味,棄之可惜。而回款壓力背后的壞賬更成為不少企業(yè)成長過程中的“毒瘤”,這需要企業(yè)嚴(yán)格執(zhí)行銷售支付流程規(guī)定,減少賒欠,降低應(yīng)收賬資金體量。

調(diào)研顯示,壓縮機行業(yè)從業(yè)者目前最大的問題和風(fēng)險是同行競爭,其次是原材料成本以及勞動力成本。市場需求不足僅排第四,看來大家對市場前景頗為看好。另外,供貨質(zhì)量、研發(fā)力量不足與人才流失也是行業(yè)比較關(guān)注的話題,這幾個問題實際是互相關(guān)聯(lián)的。研發(fā)力量不足既是人才流失造成的后果,也是企業(yè)“不講武德”亂挖人才墻腳的誘因。而這兩者又會導(dǎo)致產(chǎn)品技術(shù)含量和生產(chǎn)品質(zhì)降低。破解之道還是在于企業(yè)要重視系統(tǒng)性的建設(shè)人才隊伍,當(dāng)企業(yè)擁有“造血”功能之后,就不怕“失血”,否則只能不停挖人“輸血”。

終端用戶對壓縮機供應(yīng)商的意見主要集中在售后服務(wù)水平參差不齊、虛假宣傳和能效虛標(biāo)、以及售后服務(wù)貴與收費不透明這幾大方面。綜合來看,就是對產(chǎn)品品質(zhì)與售后服務(wù)不滿意。事實上,銘牌虛標(biāo)在壓縮機行業(yè)已司空見慣,而且觸目驚心。2020年4月,江蘇壓協(xié)就協(xié)助會員單位處理了一起虛標(biāo)案件,銘牌公稱容積流量6.3m3/min,實測4.74m3/min,只有標(biāo)稱流量的75.25%。這還是新機,若是使用一兩年之后,能否達到標(biāo)稱流量的60%都存疑。

破解壓縮機銘牌虛標(biāo)難題,需要多管齊下。一是完善行業(yè)標(biāo)準(zhǔn),比如2020年7月1日起實施的GB19153-2019《容積式空氣壓縮機能效限定值和能效等級》,增加了變轉(zhuǎn)速壓縮機的能效評價,提高了部分產(chǎn)品的能效指標(biāo);二是加強行業(yè)自律,壓縮機生產(chǎn)強制許可證取消并不是為了讓企業(yè)放松對產(chǎn)品品質(zhì)的關(guān)注,而是要求企業(yè)提高自我約束和控制,降低企業(yè)運營成本;三是加強動態(tài)監(jiān)管,國家對壓縮機產(chǎn)品的監(jiān)管,從事前監(jiān)管轉(zhuǎn)為事中與事后監(jiān)管。從目前的行業(yè)現(xiàn)狀來看,應(yīng)繼續(xù)加大抽查力度和處罰力度,讓違規(guī)違法成本更高;四是鼓勵用戶舉報,對于假冒偽劣產(chǎn)品和虛假銘牌、能效,用戶既要勇于拿起法律武器同不法行為作斗爭,也需要提升自己的專業(yè)知識水平,防止因缺乏專業(yè)常識而被欺騙。

調(diào)研數(shù)據(jù)顯示,40.3%的代理商有新增代理品牌的意愿,而減少代理品牌的代理商僅有12.7%;31.3%的代理商表示不換品牌,而14.6%的代理商有更換代理品牌的意愿。從此數(shù)據(jù)可以看出,大多代理商對所代理品牌比較認(rèn)可,但是多品牌、多檔次經(jīng)營已逐漸成為代理商的普遍選擇,所以,新增代理品牌成為很多新銳代理商每年思考最多的工作之一。而相比更換品牌,新增代理品牌的難度也更小。當(dāng)然,不管是新增品牌還是更換品牌,都不是一件簡單的事情,有意愿并不等同于會行動,更不等同于成功實施。因此,壓縮機經(jīng)銷代理市場在一年這個時間維度,并不會產(chǎn)生太大的變化。

代理商更換代理品牌的原因,前三依次是產(chǎn)品品質(zhì)、價格原因和產(chǎn)品系列單一,其中因為產(chǎn)品品質(zhì)原因而選擇更換代理品牌的比例占47.4%,這說明,一方面代理商與用戶最為看重的仍然是產(chǎn)品品質(zhì),其次才是價格;因此,整個壓縮機行業(yè)的產(chǎn)品品質(zhì)依然有很大的提升空間和必要。

調(diào)研顯示,行業(yè)對2021年的市場前景普遍比較看好,平均數(shù)為7.5,中位數(shù)為8(指市場前景態(tài)度指數(shù)的中等水平為8)。從十四五規(guī)劃逐漸落地,國外疫情逐步得到控制,國際經(jīng)濟逐漸復(fù)蘇的大環(huán)境看,2021年壓縮機市場大概率將延續(xù)去年年中到年底的旺盛態(tài)勢。

上海國際壓縮機及設(shè)備展覽會(ComVac ASIA)作為一年一度的壓縮機行業(yè)盛會,已連續(xù)兩年參展企業(yè)超過250家、參觀人數(shù)超過10萬人次。調(diào)研顯示,參加壓縮機展的主要目的包括了解市場概況、參觀(展出)新產(chǎn)品/新技術(shù)和了解競品與友商動態(tài)等。

調(diào)研數(shù)據(jù)顯示,行業(yè)人士關(guān)注度排名靠前的有節(jié)能改造/余熱回收產(chǎn)品與技術(shù)、離心機小型化、空壓機配件/耗材、壓縮空氣后處理設(shè)備及技術(shù)、磁浮/空浮/螺桿風(fēng)機,接下來還有無油水潤滑單/雙螺桿壓縮機、噴油螺桿空壓機能效等級以及高中低壓空壓機等。此排名雖因被調(diào)研群體人數(shù)不同而有所偏差,但也客觀說明,在兩級壓縮、永磁變頻成為行業(yè)標(biāo)配,一級能效屢見不鮮之后,行業(yè)已將關(guān)注點從唯一的能效與永磁變頻螺桿機技術(shù)上,擴大到產(chǎn)品細(xì)節(jié)與細(xì)分市場上。所以接下來,企業(yè)更應(yīng)從產(chǎn)品、市場細(xì)節(jié)上著手,而不可再滿足于推出兩級壓縮、永磁變頻產(chǎn)品。

結(jié)語

2020年,是極不平凡的一年,壓縮機行業(yè)在新冠疫情的“福禍相依”中奮勇前行,取得了疫情爆發(fā)之初難以想象的優(yōu)秀成績,市場增長較為可觀。在外部需求的變化下,行業(yè)緊跟市場腳步,不斷向無油產(chǎn)品方向進發(fā),取得了良好的經(jīng)濟收益和豐碩的技術(shù)成果。與此同時,2020年行業(yè)各大企業(yè)不斷調(diào)整發(fā)展規(guī)劃,或新建廠房擴大產(chǎn)能、或成立研究中心加強研發(fā)、或異地搬遷轉(zhuǎn)移產(chǎn)地、或組建新公司開拓新業(yè)務(wù)……行業(yè)競爭在一場場奠基儀式和開業(yè)典禮中不斷升級、深化,為壓縮機行業(yè)走向更高層次的競爭,奠定了堅實的基礎(chǔ)。

當(dāng)然,我們也應(yīng)看到,不管行情如何,總有企業(yè)會因各種因素而發(fā)展的不如意。整個壓縮機市場的增長,并不代表所有企業(yè)都在增長。因此,2021年在市場大環(huán)境向好的情況下,壓縮機企業(yè)應(yīng)將關(guān)注點重新放回產(chǎn)品品質(zhì)和技術(shù)創(chuàng)新上,用回應(yīng)成本的增加。

感謝大家對本次調(diào)研問卷的支持,也感謝壓縮機行業(yè)廣大企業(yè)與從業(yè)者對《壓縮機》雜志長期以來的關(guān)注。希望本調(diào)研對您了解行情現(xiàn)狀,把握市場脈搏有所助益。

來源:本站原創(chuàng)

網(wǎng)友評論

條評論

最新評論